| Главная » Статьи » Сортировка материалов по секциям » Экономические науки |

|

Кредитування як джерело фінансового забезпечення аграрних підприємств Автори: Смолинець Ігор Богданович, асистент кафедри менеджменту Кошарська Наталія Михайлівна, здобувач кафедри менеджменту зовнішньоекономічної діяльності, Львівський національний університет ветеринарної медицини та біотехнологій імені С.З. Ґжицького

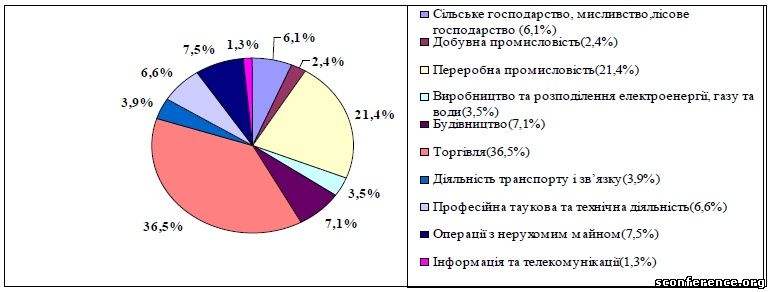

Анотація. У статті зроблена спроба визначення місця кредиту як фактору фінансового забезпечення економічного зростання аграрних підприємств. Встановлено, що на даний час кредитування аграрних підприємств перебуває на стадії розвитку: розроблена і прийнята нормативно-правова база, розвивається кредитна кооперація на селі. В той же час, існує необхідність розроблення та запровадження комплексної системи фінансової підтримки інноваційної діяльності, зокрема щодо механізмів здешевлення кредитів і заохочення банків до кредитування інноваційних проектів в сільському господарстві. Ключові слова: кредитування, фінансове забезпечення, джерела фінансування, кредитні ресурси, аграрні підприємства. Постановка проблеми. Для розвитку аграрних підприємств України вирішальну роль мають відігравати кредитні ресурси. Це зумовлено сезонним розривом між вкладенням і надходженням коштів та безперервністю процесів відтворення. Значна потреба в оборотному капіталі за недостатності власних коштів перетворює кредит у вагоме джерело формування фінансових ресурсів і зумовлює необхідність пошуку шляхів кредитного забезпечення. Разом з тим отримання кредитів для підприємств аграрної сфери України залишається проблемним. В значній мірі проблеми кредитування зумовлені: 1) зменшенням обсягів державної підтримки сільського господарства; 2) недоступністю кредитних ресурсів для аграрних підприємств через високі відсоткові ставки; 3) ігноруванням сезонності робіт при кредитуванні. Аналіз останніх досліджень. Не зважаючи на те, що економічне зростання сільськогосподарських підприємств є важливою складовою розвитку аграрної галузі, участь вітчизняних банків у їх фінансуванні характеризується незначними масштабами. Різноманітні аспекти даної проблематики досліджували: І. Бланк, А. Воронкова [2], В. Геєць, Г. Герасименко, О. Гудзь, М. Дем’яненко [3], М.Крупка, Н. Левченко, Т. Лозинська, Ю. Лупенко, Т. Майорова, О. Мороз, А. Пересада, О. Олійник [7], В. Опарін [8], О. Петрук, Н. Прокопенко, П. Саблук, Л.Худолій. Їх творчий доробок став методологічною базою управління фінансовим, в тому числі кредитним забезпеченням розширеного відтворення у аграрній сфері. В той же час постійна зміна умов ринкового середовища ставить нові виклики перед суб’єктами кредитного процесу, а відтак актуалізує і наукові дослідження в цій сфері. З розвитком ринкових відносин зросла залежність функціонування сільського господарства від кредитного забезпечення і ще більше продовжує зростати. Забезпечення нормального відтворювального процесу за сезонності сільськогосподарського виробництва вимагає забезпечення раціонального співвідношення між власними і залученими коштами [3, с. 5]. Це в свою чергу зумовлює необхідність оцінити тенденції кредитування сільського господарства як в цілому так і за видами економічної діяльності. Метою є наукова оцінка фінансового забезпечення аграрних підприємств, зокрема кредиту як фактору їх економічного зростання. Виклад основного матеріалу. Сільське господарство – це кредитоємна галузь, яка не може нормально розвиватися без залучення зі сторони (банків, інших кредитних установ) додаткових фінансових ресурсів, насамперед у формі короткострокових кредитів, для здійснення поточних платежів з метою забезпечення операційної діяльності [5, с. 7]. Адже в сільському господарстві, як уже зазначалося, існує великий сезонний розрив між вкладенням оборотного капіталу й отриманням доходів. Тому аграрні підприємства повинні мати значні суми коштів для покриття сезонних витрат. Тримати спеціально на такі цілі власні кошти тривалий час економічно невиправдано. Значно ефективніше мінімальні виробничі запаси і кошти в розрахунках формувати за рахунок власних джерел, а понад цього – позичкових, тобто за рахунок кредитів. Проблема кредитування для сільського господарства значно ускладнюється ще й тим, що ця галузь розцінюється комерційними банками як кредитноризикована [6, с. 39]. Тому кредитна ставка для аграрних підприємств встановлюється вищою порівняно з її рівнем для підприємств інших галузей. Крім високих процентних ставок, відбувалося і блокування кредитування аграрного сектора економіки через неможливість використання землі як об’єкта застави, спричинену нерозвиненістю ринку цього ресурсу, а також через звужену можливість використання готової продукції як об’єкта застави у зв’язку з існуванням протягом тривалого часу першочерговості розрахунків. Адже відповідно до їх вимог продукції могло і не вистачити для задоволення потреб кредиторів, оскільки вона могла бути використана для задоволення вищих за рангом зобов’язань. Отже, втрати аграрними підприємствами обігових коштів і неможливість залучення кредитних ресурсів призвели до блокування процесу відтворення основних засобів сільськогосподарського призначення і матеріальних оборотних засобів. Підприємства не мали змоги оновити зруйнований машинно-тракторний парк, придбати необхідну кількість мінеральних добрив, запасних частин, отрутохімікатів, пального, насіння вищих репродуктивних кондицій, пально-мастильних матеріалів. У результаті аграрні товаровиробники вимушено перейшли на екстенсивний тип розвитку, що супроводжується деіндустріалізацією виробництва і застосуванням у великих масштабах ручної праці. Наслідки не забарилися – рік у рік скорочувався обсяг сільськогосподарського виробництва й обсяг продажу сільськогосподарської продукції, а відтак сформувалася «петля» аграрної кризи. Дослідження процесу кредитування в Україні сільського господарства за останні роки свідчить про його нестабільну ситуацію. Так, суттєво скоротилось кредитування аграрних підприємств в кризовому 2009 році. Однак наступний 2010 рік характеризувався зростанням загального обсягу кредитів, наданих сільському господарству. Їх сума становила 26 900 млн грн, або біля 6% від загального обсягу наданих кредитів в економіку країни. У 2011 році порівняно з 2010 роком загальний обсяг кредитування зріс на 1,4 млрд. грн. і на 5,7 млрд. грн у порівнянні з 2009 роком, однак щодо 2008 року відзначався все ще значний спад у кредитуванні. За даними Національного банку України, обсяги нових кредитів, наданих банками сільськогосподарським підприємствам протягом січня – червня 2013 року зросли на 32,6% порівняно з відповідним періодом 2012 року і становили 31 млрд. грн. (23,4 млрд. грн. у січні – червні 2012 року) [1]. Слід підкреслити, що незалежно від обсягу кредитів, наданих сільському господарству, лише тут досягнуто найбільше зростання обсягів виробництва валової продукції в порівнянні з іншими галузями економіки, що в значній мірі свідчить про ефективне використання аграрними підприємствами фінансових ресурсів. У розрізі видів економічної діяльності обсяг отриманих кредитів віддзеркалює в цілому незначну частку кредитування сільського господарства (рис. 1).

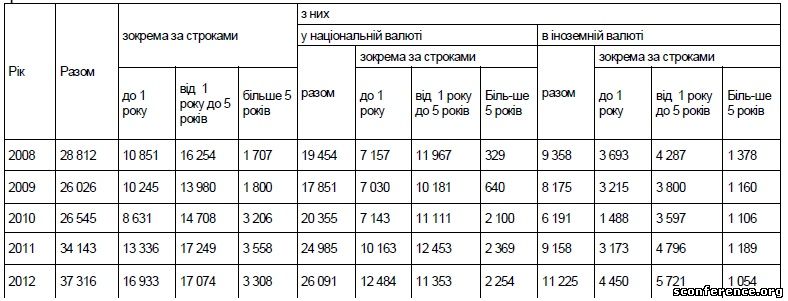

Рис.1. Кредити, наданні комерційними банками України, за видами економічної діяльності станом на червень 2013 р* * Розроблено автором на основі даних НБУ Як з’ясовано при дослідженні, тенденції щодо кредитування були зумовлені як суб’єктивними, так і об’єктивними чинниками. Відомо, що однією з умов отримання кредиту є кредитоспроможність позичальника, тобто гарантія повернення кредиту. В умовах невисокого рівня прибутковості, а часто і збитковості, низької ліквідності активів, сільськогосподарські підприємства часто є некредитоспроможними. У результаті маємо замкнуте коло: відсутність власних фінансових ресурсів – це причина низької ефективності сільськогосподарського виробництва, що у свою чергу, унеможливлює отримання кредитних ресурсів. У цих умовах необхідна розробка та реалізація нових, адекватних сучасним умовам методичних підходів до фінансово-кредитного забезпечення галузі [2, с. 33-37.]. Уряд протягом кількох років проводив політику прямого бюджетного кредитування та державного гарантування кредитів, наданих окремим підприємствам, галузям, групам населення [8]. Зі зростанням багатомільярдних неповернутих кредитів недоліки подібної практики ставали дедалі зрозумілішими, тому її практично перестали використовувати, хоча деякі елементи цієї політики залишаються і зараз. В останні роки Уряд розпочав поступово впроваджувати ринкові механізми підтримки підприємств та галузей економіки, зокрема, систему часткової компенсації витрат підприємств на виплату відсотків за кредитами комерційних банків. Таку практику було вперше застосовано у 2000 році при реалізації програм підтримки сільськогосподарського виробництва зернових культур. У подальшому така система бюджетної підтримки знайшла своє відображення не тільки на рівні політики українського уряду, а й на рівні органів місцевої влади у різних регіонах України. Для функціонування та розвитку сільського господарства як стратегічної галузі національної економіки у 2012 р. було залучено банківських кредитних ресурсів у розмірі 37316 млн. грн., що на 29,5 % більше, ніж у 2008 р. Як і в попередні роки, основну частину надано терміном до 1 року або на 1–5 років. Обсяг довгострокових кредитів становить 5–12 % від загального обсягу кредитних ресурсів. Близько 70 % кредитних коштів надано у національній валюті (табл. 1). Таблиця 1. Кредити, залучені у сільське господарство, мисливство та лісове господарство від комерційних банків України, млн. грн.*

*Сформовано та розраховано за даними НБУ [Грошово-кредитна статистика [Електронний ресурс]. – Режим доступу: www.bank.gov.ua/]

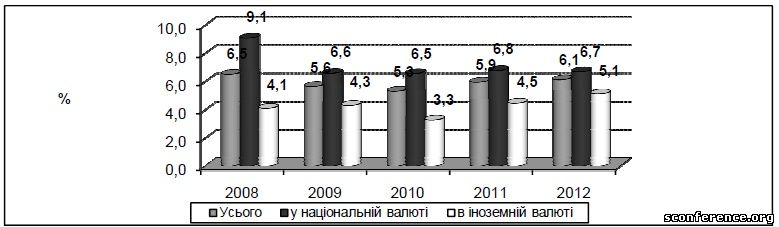

Хоча й обсяг кредитування сільського господарства, мисливства та лісового господарства у 2012 р. збільшився відносно 2008 р., проте у структурі кредитування галузей економіки України ще не досяг рівня докризового 2008 р. Однак спостерігається незначне пожвавлення із залученням кредитних ресурсів у іноземній валюті, оскільки їх частка у загальному обсязі кредитування економіки країни зросла на 1 % з 4,1 % у 2008 р. до 5,1 % у 2012 р. (рис. 2.). Не сталось суттєвих змін у кредитному забезпеченні сільського господарства в національній валюті.

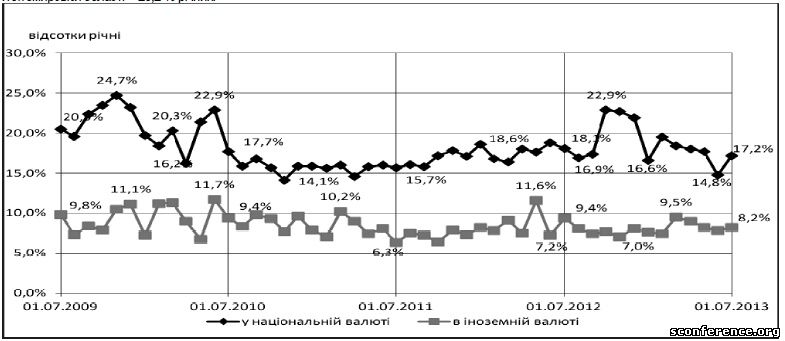

Рис. 2. Частка кредитів, наданих сільському господарству, мисливству та лісовому господарству в загальному обсязі кредитування галузей економіки* *Побудовано та розраховано за даними НБУ [Режим доступу: www.bank.gov.ua/] Відсоткові ставки, під які банки кредитували агропідприємства, у 2012 р. становили 17,9–21,6 % у національній валюті та 7,3–8,1 % в іноземній валюті. Простежується стійка тенденція до зростання відсоткових ставок за кредитами у національній валюті та порівняно стабільна − в іноземній валюті (рис. 3). Різниця між вартістю кредитів у національній та іноземній валюті на початок 2010 р. становила 12,1 % (у національній валюті − 23,2 %, в іноземній валюті − 11,1 %), на початок 2011 р. − 6,1 % (у національній валюті − 15,8 %, в іноземній валюті − 9,7 %), на початок 2012 р. − 10,6 % (у національній валюті − 17,9 %, в іноземній валюті − 7,3 %), а вже на кінець 2012 р. − 13,5 % (у національній валюті − 21,6 %, в іноземній валюті − 8,1 %). Водночас для нефінансових корпорацій ця різниця становила відповідно 9,5 % на початок 2010 р., 3,8 % на початок 2011 р. Можна стверджувати про наявність значних диспропорцій всередині самої галузі у регіональному аспекті. Так, у 2010 р. найдешевшими кредити для аграріїв у національній валюті були у Миколаївській області (13,5 % річних), Дніпропетровській області (13,7 % річних), м. Київ та Київській області (14,6 % річних). Найвищою середньозважена відсоткова ставка за кредитами у національній валюті була в Житомирській області − 26,2 % річних.

Рис. 3. Відсоткові ставки за кредитами сільськогосподарським корпораціям України* *Джерело: [Кредитування сільськогосподарських корпорацій іншими депозитними корпораціями (банками). – Режим доступу: http://www.bank.gov.ua/Publication/econom/Inter_r_bank/Agro_2010.pdf] Україна має значний досвід з стимулювання кредитування аграрного сектору. Так у 2005 р. було прийнято Загальнодержавну Комплексну програму підтримки та розвитку українського села «Добробут через аграрний розвиток» на 2005-2010 роки. Метою Програми було перетворення України у провідну світову агропромислову державу до 2010 року, шляхом виконання завдань: збільшити ВВП у АПК в 2,5 рази, частку продукції АПК на зовнішніх ринках в 2,5 рази, прибутковість виробництва у АПК на 10-12 відсотків, зовнішні та внутрішні інвестиції в АПК в 7 разів, доходи населення зайнятого в АПК в 6 разів, поновлення засобів виробництва в 5 разів, забезпечити 85% зайнятості на селі, підняти рівень забезпечення сільського населення об'єктами соціальної інфраструктури на 50 відсотків, забезпечити ріст доходів селянських господарств у 6 разів, підвищити родючість ґрунтів на 50 відсотків, сформувати екологічний бренд України. За станом на початок цієї програми – у 2005р. підприємствами АПК України отримано 1,087 млрд. грн. кредитів. З них на пільгових умовах – 743,9 млн. грн. Кредити залучались по процентних ставках від 13 до 27%. Головними причинами нерівномірності залучення кредитів стали: нерівні умови у різних регіонах та обережність сільськогосподарських підприємств. Через це представники Всеукраїнського союзу сільськогосподарських підприємств, Асоціації фермерів і приватних землевласників, Асоціації українських банків і Ліги страхових організацій України уклали меморандум про взаєморозуміння й співробітництво. Представники Асоціації українських банків пообіцяли відмовитися від практики необґрунтованого підвищення кредитних ставок для підприємств аграрного сектора. Вони зобов'язалися по можливості спростити процедуру надання кредитів і забезпечити для аграріїв процентні ставки на рівні, що не перевищує торішній [4]. Крім того, Україна розробляла механізми кредитування підприємств у співпраці з іншими державами та міжнародними фінансовими інституціями. Зокрема можна згадати діяльність Українсько-Німецького фонду, програми підтримки малого і середнього бізнесу (МСБ), які здійснює Європейський банк реконструкції та розвитку (ЄБРР), фінансові проекти Міжнародної фінансової корпорації (МФК) Світового банку. Усі проекти, що було організовано за участю іноземних і міжнародних фінансових інституцій в цілому є високоефективними. Головними принципами їх реалізації є ринковий характер умов надання кредитів, прозорість, підтримка ефективних підприємств – позичальників, стандартизовані процедури видачі та супроводження кредитів. Незважаючи на те, що основним джерелом фінансування сільського господарства залишаються власні кошти, кредитування в останні роки здобуває все більшого значення. Обнадійливим для забезпечення фінансової підтримки сільського господарства та аграрного виробництва, зокрема в умовах системних трансформаційних змін, є створення та функціонування Державного земельного банку. 6 вересня 2012 р. Верховна Рада прийняла рішення про його створення. У жовтні 2012 р. Президент України підписав Закон Отже, в Україні, з огляду на позитивний досвід інших країн та важливість розвитку аграрного сектору економіки, розпочався процес створення спеціалізованої фінансової установи, якій надано право купувати і продавати земельні ділянки, передавати їх в оренду та інше користування, що не притаманно діяльності звичайних комерційних банків [7]. Попри такий стан справ 20 листопада 2012 р. Верховна Рада продовжила мораторій на продаж земель сільськогосподарського призначення до 1 січня 2016 р. Висновки. Відповідно до оцінених даних, в АПК України зосереджено близько 16% кредитного портфеля банків. Це чимало, з огляду на ризики банків при роботі в цьому напрямку. Нерозв'язаність питань із правом селян віддавати під заставу землю не дозволяють банкам використати ці ефективні кошти забезпечення кредитів і гальмують розвиток кредитування сільгоспвиробництва. З іншого боку, перешкодами на шляху збільшення агрокредитування є відсутність традицій роботи агросектору в ринкових умовах, низька культура роботи позичальників із кредитами й недостатній рівень знань позичальників про ринок кредитних послуг, які більшою мірою стосуються саме невеликих фермерських господарств, висока залежність кредитоспроможності від таких непередбачених факторів, як погодні умови, висока зношеність основних фондів, не диверсифікованість бізнесу (наприклад, якщо господарство займається тільки рослинництвом, то несприятливі погодні умови в такому випадку ставлять під загрозу результат діяльності в цілому й погашення кредиту в тому числі). У забезпеченні фінансування аграрного сектору значну роль має відігравати державна фінансова підтримка, а саме залучення інвестицій, ефективність якої підтверджує світовий досвід. Для більш стабільного та безперебійного забезпечення аграрних підприємств банківськими кредитами слід вжити заходів, які стосуються як фінансових установ, так і товаровиробників, а саме: зміцнення фінансового стану сільськогосподарських підприємств; належне обґрунтування обсягів банківських кредитів; бізнес-планування виробничої та фінансової діяльності; дотримання термінів повернення кредитів. Шляхом поліпшення забезпечення аграрних товаровиробників кредитними ресурсами може бути також широке запровадження в практику вексельних позик.

Література:

Smolynets Igor Kosharska Nataliya

THE LOANS HOW SOURCE OF THE FINANCIAL SUPPORT OF AGRICULTURAL ENTERPRISES

Summary. The article attempts to determine where finance as a factor of economic growth of agricultural enterprises loan. It is established that at the time of crediting of agricultural enterprises under development: developed and adopted regulatory framework, developing rural credit co-operatives. At the same time, there is a need to develop and introduce a comprehensive system of financial support for innovation, including the mechanism cheaper loans and encourage banks to lend innovation project in agriculture. Keywords: loans, financial support, funding sources, loan sources, agricultural enterprises. |

|

|

|

|

| Просмотров: 336 | Рейтинг: 5.0/1 |

| Всего комментариев: 0 | |

| Филологические науки [528] |

| Философские науки [142] |

| Педагогические науки [690] |

| Психологические науки [143] |

| Политические науки [70] |

| Социологические науки [44] |

| Экономические науки [408] |

| Юридичесике науки [511] |

| Технические науки [1] |

Все права защищены.

При любом использовании материалов сайта ссылка на источник обязательна.